Quanto rischio d’investimento posso permettermi come investitore?

L'errore più comune che gli investitori neofiti commettono è quello di sopravvalutare la propria capacità di gestire il rischio del mercato finanziario. Per questo è importante valutare onestamente il proprio profilo di rischio.

Valutazione della tolleranza e della capacità di rischio

Una delle più grandi insidie per i nuovi investitori

L'errore più comune che gli investitori neofiti commettono è quello di sopravvalutare la propria capacità di gestire il rischio del mercato finanziario. Pertanto, un passo essenziale negli investimenti basati sugli obiettivi è valutare onestamente il proprio profilo di rischio, che consiste principalmente (ma non esclusivamente) nella tolleranza e nella capacità di assumere rischi.

La capacità di rischio è la propria capacità di sopportare il rischio finanziario/incertezza e si basa su fattori quali il proprio reddito, età, risparmi, debiti e obblighi verso gli altri. In pratica definisce quanto sono profonde le vostre tasche e quanto bene si può resistere alle intemperie finanziarie.

Il secondo elemento importante del profilo di rischio è la tolleranza al rischio. La tolleranza al rischio si riferisce al livello di comfort psicologico con la volatilità degli investimenti e le potenziale perdite. È spesso indicato come il proprio atteggiamento verso il rischio. Si pone come risposta alla domanda: "Quanto rischio (cioè, potenziale finanziario per la perdita) sei disposto a prendere al fine di raggiungere un obiettivo?”

QUESTA E’ LA MASSIMA PRATICA STANDARD

Quando si investe, comprendere le proprie preferenze innate di rischio, separate dalla propria capacità di gestione del rischio, consente solitamente ai consulenti finanziari di fare compromessi informati tra rischio e rendimento. A coloro che hanno una tolleranza e capacità maggiori vengono offerti rendimenti attesi più elevati attraverso attività più rischiose come le azioni. Il consiglio per gli investitori più conservatori con minore propensione al rischio e capacità sarà orientato verso una allocazione degli investimenti meno rischiosa, compresi i risparmi o altre attività liquide come le obbligazioni.

Questo è come l’industria finanziaria ha operato fino ad ora, ed è come ha fallito nel proteggere i propri clienti dall’assumersi troppi rischi. Come è stato mostrato da innumerevoli studi, gli investitori sopravvalutano la propria abilità di tollerare scossoni finanziari, con risultati disastrosi.

MA QUESTO NON BASTERÀ’ DI CERTO

Non appena una grande turbolenza del mercato colpisce il conto di investimento, gli investitori sperimentano la loro vera propensione al rischio e capacità di assumere rischi finanziari, con il risultato abituale che i rischi sono ridotti o, nel peggiore dei casi, eliminati al momento peggiore possibile.

Un nuovo gold standard per gli investitori orientati agli obiettivi

In goal-based.investments, adottiamo un approccio più rigoroso per valutare la capacità di un investitore di gestire il rischio. Il nostro Investment Suitability Framework (ISF) è composto da tre elementi principali ed è progettato per migliorare il tradizionale profilo di rischio degli investitori (IRP).

► Pilastro 1: Che tipo di rischio è necessario?

Definendo la categoria di investimento auspicata (obiettivo, rimborso del debito, ecc.) e l'obiettivo (ad es. rimborsare un mutuo a tasso fisso) possiamo applicare una ottimizzazione in eccesso per tenere conto in modo specifico della natura dell'obiettivo e quindi del rischio di mercato necessario.

► Pilastro 2: Quanto rischio è accettabile?

La capacità di rischio e la tolleranza aiutano a stabilire un punteggio di rischio (RS) preliminare. A questo punteggio si aggiungono fattori di rischio comportamentali quali la tolleranza alla perdita e le preferenze personali in materia di rischio. Per garantire che gli investitori con punteggi di rischio elevati non possano assumersi rischi estremamente elevati senza dimostrare la loro sofisticatezza finanziaria, aggiungiamo un punteggio di know-how all'equazione come penalizzazione soft. Per essere sicuri, attribuiamo agli investitori un punteggio di profilo di rischio elevato solo se hanno confermato i loro input con due test.

Il risultato di questo processo ci permette di ricavare il massimo rischio possibile per ogni strategia e obiettivo d'investimento, e di definire la gamma accettabile di strategie di portafoglio.

► Pilastro 3: Quanto rischio è appropriato?

Infine, occorre considerare la priorità dell'obiettivo d'investimento. L'importanza o l'impatto sul benessere finanziario del singolo se l'obiettivo non viene raggiunto è importante. Un investitore con grandi disponibilità finanziarie e una elevata capacità di rischio finanziario non dovrebbe utilizzare tale capacità se il risultato del mancato raggiungimento dell'obiettivo è estremamente sfortunato per lui o lei.

Meno è meglio - meglio accortezza che rimpianti

Questo limita ulteriormente l’universo di investimento prendendo in considerazione le necessarie probabilità di successo, dunque limitando la possibile gamma di strategie a quella che chiamiamo strategia di portafoglio appropriata

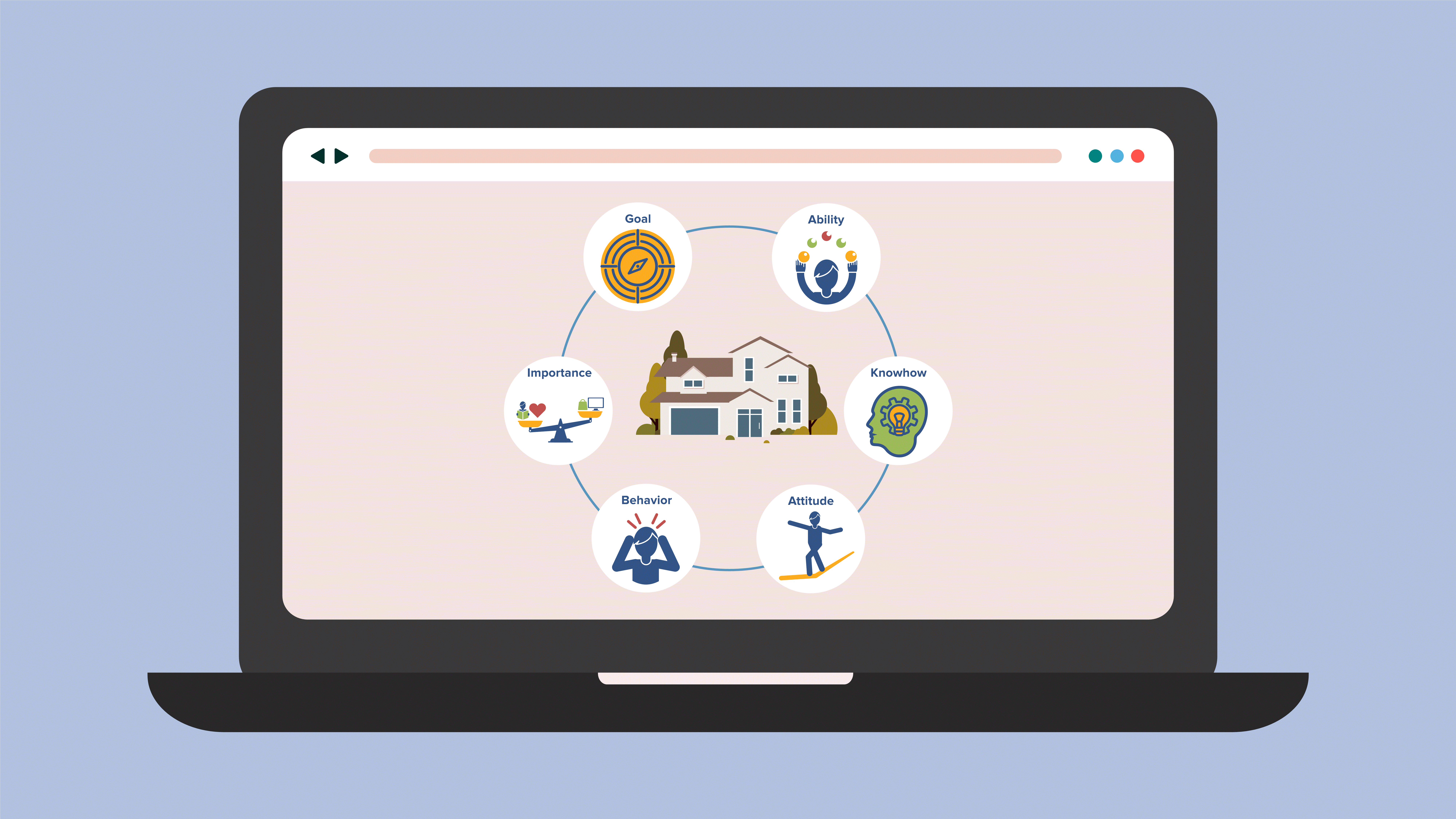

Il nostro Investment Suitability Framework che include lo stabilire il profilo di rischio individuale può essere descritto semplicemente come:

natura dell’obiettivo + capacità + conoscenza + attitudine + comportamento + importanza = strategia d’investimento

Riteniamo che permettere agli investitori di iniziare prima con investimenti a basso rischio, e accedere ad un punteggio di rischio più alto solo con un patrimonio maggiore, sia uno dei nostri fattori di differenziazione.

Un ultimo ma importante avvertimento

Le vostre preferenze e capacità di rischio verranno usate dal tuo consulente finanziario per determinare strategie di investimento appropriate per ogni obiettivo. Non permettere ai consulenti finanziari di usare un possibile orizzonte temporale più lungo come motivazione per farti prendere più rischi. E’ altamente sconsigliato! Noi, insieme a molti accademici, non crediamo nella ‘diversificazione temporale’. Sfortunatamente, molti consulenti finanziari usano orizzonti temporali lunghi come scusa per vendere prodotti di maggior rischio e con maggiori margini di profitto. Non cascarci. Il tuo profilo di rischio è sempre lo stesso, indipendentemente dall’orizzonte temporale dei tuoi investimenti.

Sii onesto con te stesso riguardo la tua capacità di sopportare potenziale volatilità di mercato. Riesamina periodicamente la tua propensione al rischio, in base a come si evolve la tua vita e le condizioni di mercato. Tramite la corretta comprensione del rischio, gli investimenti basati sugli obiettivi ti permettono di allineare gli investimenti alla tua propensione al rischio.