Il mito della diversificazione: i fatti

La diversificazione è spesso vista come uno scudo magico. Ma nelle crisi, la teoria fallisce e la costosa complessità del portafoglio divora i rendimenti. Ti mostriamo come funziona la vera protezione.

Il mito della diversificazione: quando una cattiva consulenza costa cara

Nella consulenza finanziaria c'è un dogma che viene venerato quasi religiosamente: la diversificazione. Da quando Harry Markowitz fondò la Teoria Moderna del Portafoglio negli anni '50, la sua affermazione è considerata la promessa suprema: 'La diversificazione è l'unico pasto gratis (free lunch) in borsa.'

Il racconto di molti consulenti finanziari è tanto semplice quanto allettante: non mettere tutte le uova nello stesso paniere. Quando le azioni scendono, obbligazioni, materie prime o oro ammortizzano le perdite. Un portafoglio ampiamente diversificato fluttua meno e ti protegge dalla rovina. Ma dietro questo 'scudo magico' si nasconde una realtà che spesso costa cara agli investitori. A causa di consulenze di scarsa qualità o sconsiderate, oggi questo concetto non viene più utilizzato per proteggere, ma porta a portafogli completamente sovraccarichi e costi inutili.

L'illusione della stabilità

Il fondamento della classica consulenza sulla diversificazione è l'ipotesi che le correlazioni tra le classi di attività siano stabili. Ma cos'è esattamente questa 'correlazione'?

In parole povere, misura quanto due elementi si muovano all'unisono. Immagina una classica altalena in un parco giochi: se un lato scende, l'altro sale automaticamente. Questa si chiama correlazione negativa perfetta (-1). Se due elementi si muovono in modo del tutto indipendente – come il tempo piovoso a Londra e il prezzo di una pagnotta a Zurigo – la correlazione è zero (0). E se due cose fanno esattamente la stessa cosa, come due ballerini in una danza perfettamente sincronizzata, hanno una correlazione di +1.

L'obiettivo della classica consulenza agli investimenti è mescolare nel tuo portafoglio asset che, nel migliore dei casi, si siedono sull'altalena o almeno ballano in modo completamente indipendente. Se i prezzi delle azioni crollano, un altro asset (come obbligazioni o oro) dovrebbe salire o almeno rimanere stabile per attutire la perdita complessiva.

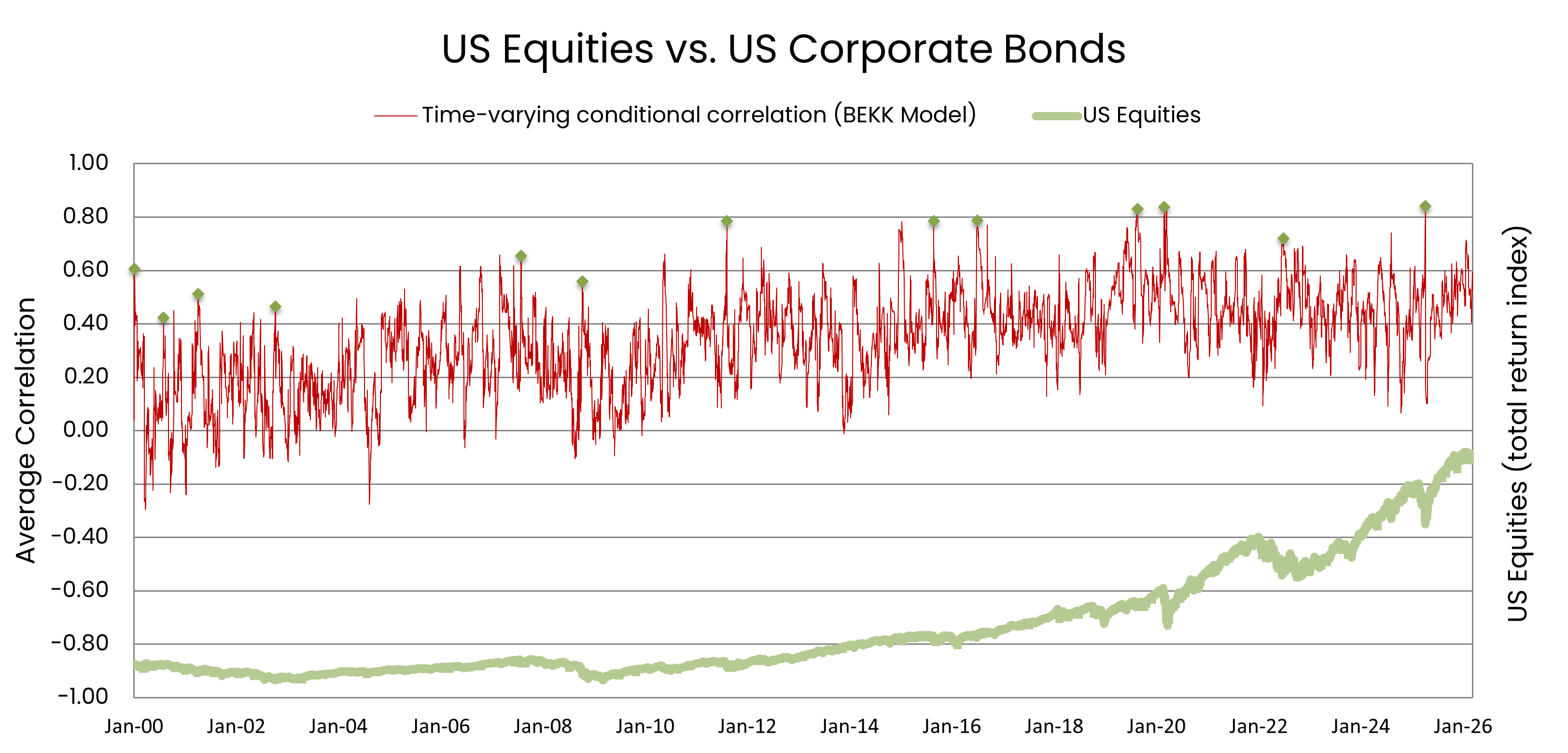

Ma sfortunatamente la realtà è molto diversa. Le correlazioni sono dinamiche e oscillano drammaticamente nel tempo. Uno sguardo alla correlazione storica tra le azioni statunitensi e le obbligazioni societarie statunitensi (in USD) chiarisce questo errore di consulenza:

Come puoi vedere, l'allineamento tra questi due asset apparentemente diversi è tutt'altro che costante. Nei periodi di calma, la correlazione può essere bassa, supportando la teoria della diversificazione. Ma ogni volta che le cose si mettono male sui mercati azionari – ad esempio durante il crash delle dot-com, la crisi finanziaria o la pandemia di COVID – la correlazione schizza verso l'alto. Nelle fasi di crash si avvicina quasi sempre alla soglia tra lo 0,6 e lo 0,8. Proprio quando hai più bisogno dell'effetto diversificazione, tutti iniziano improvvisamente a fare la stessa danza sincronizzata verso il basso.

L'ombrello per il bel tempo: perché la consulenza standard fallisce in crisi

Puoi quindi pensare a questo tipo di diversificazione come a un ombrello per il bel tempo. Funziona perfettamente finché splende il sole o c'è solo una leggera pioggerellina, fornendo un ingannevole senso di sicurezza. Ma nel momento in cui scoppia una vera tempesta, l'ombrello si chiude semplicemente.

Ciò è dovuto a un fenomeno meccanico e psicologico: l'effetto liquidità. Nelle crisi, gli investitori si trovano sotto pressione (ad es. per margin call o panico). Devono ottenere urgentemente liquidità. In quel momento, non vendono ciò che vogliono vendere, ma ciò che possono vendere: tutto ciò che è liquido.

'L'unica cosa che sale in una crisi è la correlazione.'

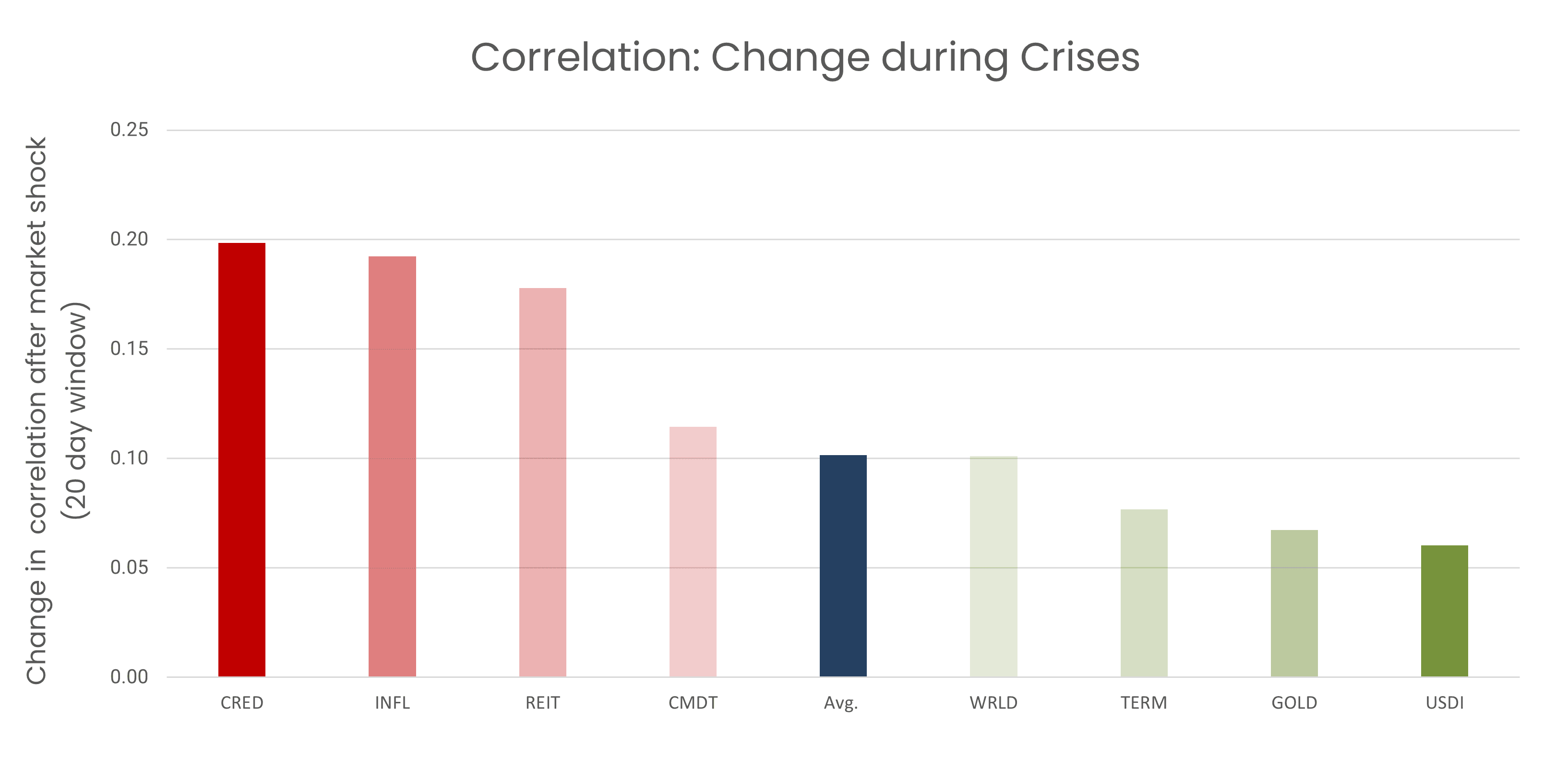

Improvvisamente, quasi tutto correla verso 1. Contro il rischio sistemico dell'intero mercato, la ripartizione su innumerevoli classi di attività spesso lodata negli incontri di consulenza è spesso impotente nel momento del bisogno. La seguente analisi della variazione della correlazione nei primi 20 giorni dopo uno shock di mercato dimostra empiricamente questo effetto:

L'immagine è chiara: non importa quanto 'privo di rischio' sia considerato un asset rispetto alle azioni nella teoria (come i titoli di Stato americani / US Treasuries), la correlazione aumenta sempre in modo drammatico dopo una crisi. Questo allineamento universale è la prova diretta dell'effetto liquidità: la fuga verso i contanti costringe gli investitori a scaricare tutte le classi di asset allo stesso tempo, polverizzando i benefici teorici della diversificazione.

Quando il buffet è gratis, ma il cameriere non ha prezzo

Quando in un incontro di consulenza viene servito il 'pasto gratis', le clausole scritte in piccolo vengono spesso ignorate. Jennings & Payne hanno mostrato l'amara verità nel loro studio del 2016 'Fees Eat Diversification’s Lunch': il buffet potrà anche essere gratuito, ma il cameriere è estremamente costoso.

Ogni prodotto complesso aggiuntivo inserito in un portafoglio comporta costi marginali. Esiste un punto di non ritorno in cui i costi della diversificazione aggiuntiva superano il beneficio teorico della riduzione del rischio. Lo chiamiamo 'di-worse-ification' (diversificazione peggiorativa). Quando portafogli con un patrimonio inferiore a 100.000 CHF contengono più di 20 prodotti diversi, non si tratta più di una gestione del rischio ponderata: è il risultato di una cattiva consulenza e una pura macchina di commissioni che divora il successo dell'investimento.

La vera valuta di crisi: il Cash e l'approccio orientato agli obiettivi

Se la diversificazione su sempre più categorie di asset (inter-asset) fallisce in caso di crisi e costa solo commissioni, come ci si prepara davvero? La risposta matematicamente più onesta è: liquidità (Cash) e mercato monetario.

Invece di gestire il rischio attraverso strutture di portafoglio mal consigliate e traballanti e costosi asset aggiuntivi, noi di goal-based.investments utilizziamo il concetto del portafoglio tangenziale. Ciò significa: si costruisce un motore azionario globale altamente efficiente per il rendimento. La gestione del rischio non avviene aggiungendo costosi prodotti esotici, ma attraverso l'asset meno correlato al mondo: i contanti (Cash).

Per proteggerti dalla di-worse-ification e dai classici errori di consulenza, seguiamo un percorso coerente come robo-advisor:

1. La complessità cresce con il patrimonio: per evitare che anche i piccoli portafogli vengano divorati dalle commissioni minime, da goal-based.investments il numero di ETF raccomandati aumenta proporzionalmente al patrimonio investito. Il portafoglio riceve esattamente la struttura che è efficiente per il rispettivo importo: niente di più e niente di meno.

2. Il vero freno alle crisi: siamo l'unico robo-advisor in Svizzera che inserisce di default una quota in liquidità (Cash) per portafogli con fino all'80% di azioni. Quando il mercato crolla e le correlazioni saltano a 1, il cash è l'unico ombrello che rimane aperto in modo affidabile. Questo è l'unico modo per gestire veramente il rischio con precisione in caso di emergenza.

Conclusione per il tuo Portafoglio Obiettivo

La diversificazione non è uno scudo magico, ma uno strumento che deve essere utilizzato con precisione chirurgica. Chi investe in modo intelligente non si lascia abbagliare da miti di consulenza pseudo-complessi.

• Metti in discussione i costi: il 20° fondo in portafoglio ti dà davvero più sicurezza o sta solo nutrendo il 'cameriere'?

• Scalabilità intelligente: ampia diversificazione all'interno di una classe di attività (intra-asset), ma mantieni il numero di prodotti adeguato al tuo patrimonio.

• Il Cash è Re (nella gestione del rischio): il vero rischio non si gestisce attraverso una costosa smania di collezionare prodotti, ma attraverso una solida quota di liquidità.

In goal-based.investments crediamo che: la vera sicurezza non derivi dalla massima complessità, ma dalla chiarezza che gli investimenti siano in linea con i tuoi obiettivi personali: sereni, efficienti in termini di costi e resistenti alle crisi.

E se desideri ampliare il tuo know-how sugli investimenti oltre la diversificazione, sei cordialmente invitato a farlo nei nostri corsi di formazione Do-It-Yourself. Basta un clic!