Dynamische Asset-Allokation erklärt

Wir wissen aus der akademischen Forschung, dass die dynamische Asset-Allokation der Goldstandard im Vermögensmanagement ist. Doch was genau bedeutet das, und wie wird sie bei goal-based.investments eingesetzt?

Was ist eine dynamische Asset-Allokation?

Die dynamische Asset-Allokation ist ein Anlageansatz, bei dem sich die Portfoliostruktur im Laufe der Zeit an deine Risikotoleranz, deine Investitionsprioritäten, die Marktbedingungen und deinen Fortschritt in Richtung deines finanziellen Ziels anpasst. Im Gegensatz zu statischen Strategien passt sie deine Investitionen flexibel an, um Marktschwankungen besser zu bewältigen und die Wahrscheinlichkeit zu erhöhen, deine Ziele zu erreichen.

Dynamische Asset-Allokation vs. Buy-and-Hold

Warum sollte man eine dynamische Asset-Allokation anstelle einer einfachen Buy-and-Hold-Strategie in Betracht ziehen? Schauen wir uns zwei Szenarien an, in denen eine dynamische Allokation zu besseren Ergebnissen geführt hätte.

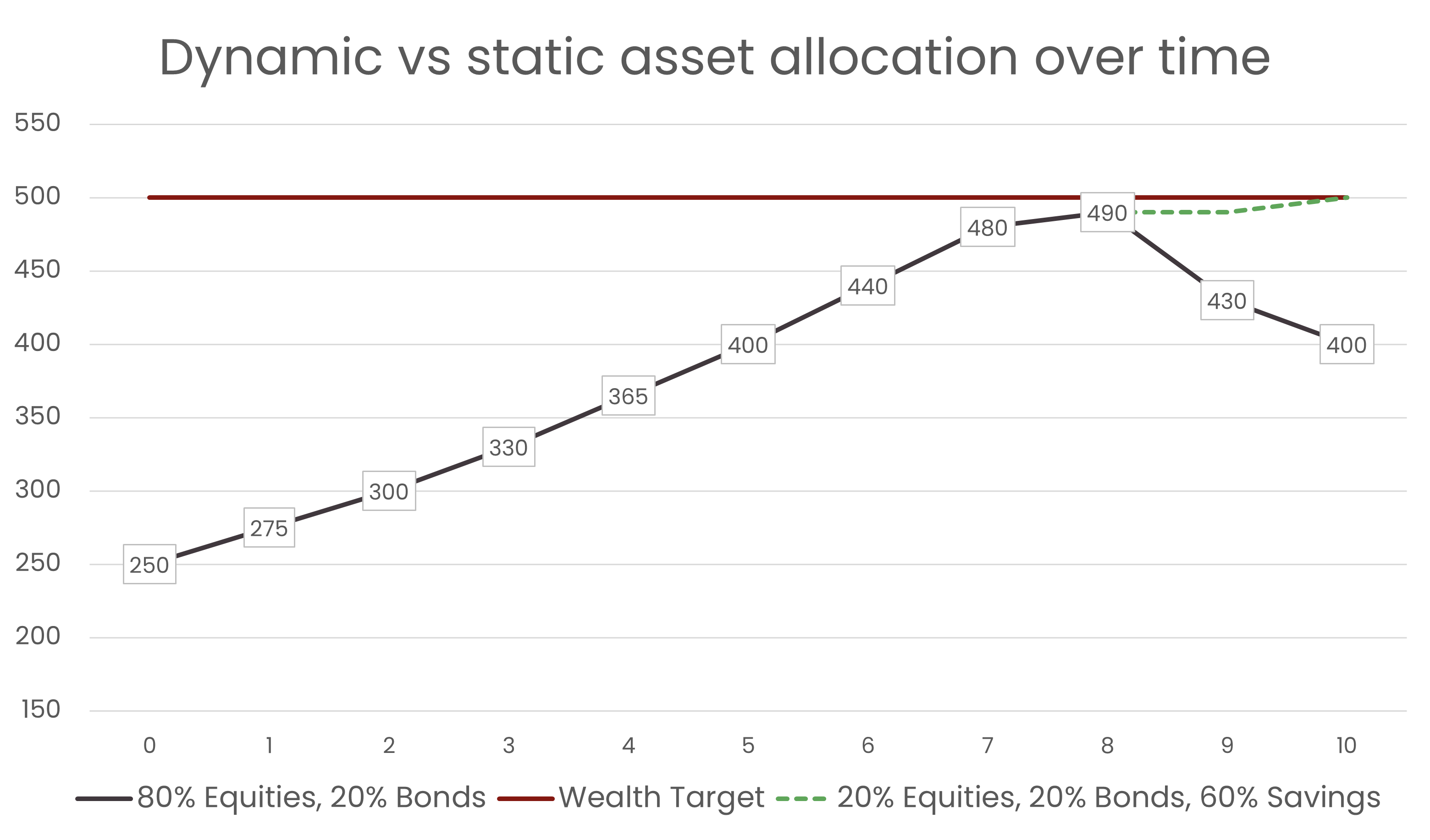

► Beispiel 1: Ziel verfehlt wegen fehlender Risikoanpassung

Angenommen, du sparst für ein Haus im Wert von CHF 500.000 in 10 Jahren. Du startest mit CHF 250.000 und wählst ein aggressives 80-20-Portfolio (80 % Aktien, 20 % Anleihen). Nach acht Jahren ist dein Kapital auf CHF 490.000 gewachsen. Doch in den letzten zwei Jahren kommt es zu einem Markteinbruch, und dein Kapital sinkt auf CHF 400.000 – dein Ziel wird verfehlt. Eine dynamische Strategie hätte dein Portfolio rechtzeitig umgeschichtet und das Risiko reduziert.

What could have been done differently? With only $10,000 left to reach your goal, a dynamic allocation would have shifted your portfolio to a more conservative allocation, mitigating the impact of market volatility and securing your objective.

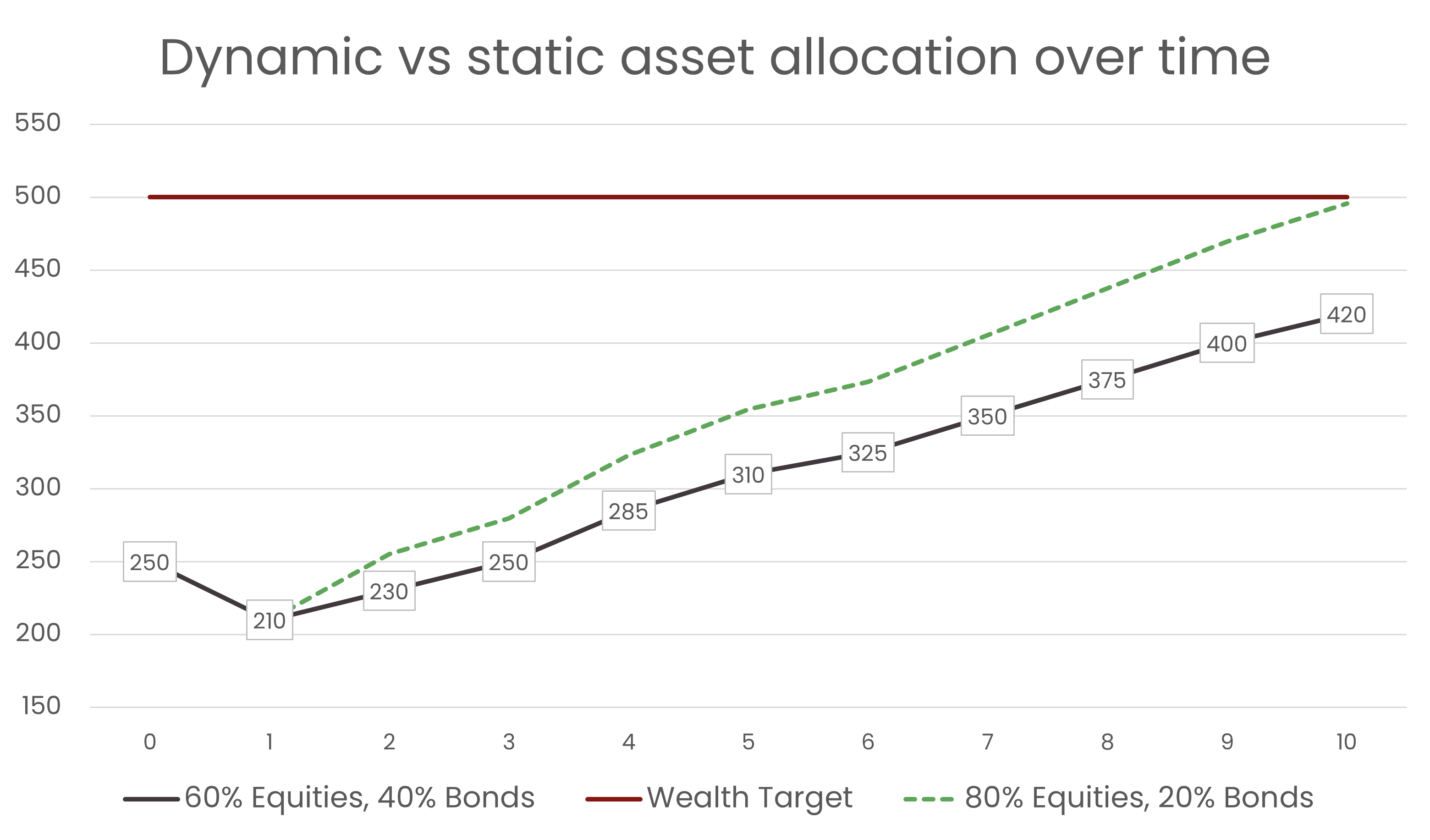

► Beispiel 2: Ziel verfehlt wegen zu konservativer Strategie

Du startest mit dem gleichen Ziel und Betrag, entscheidest dich jedoch für eine konservative 40-60-Allokation. In den ersten zwei Jahren bleiben die Renditen aus, dein Kapital sinkt auf CHF 230.000. Trotz einer Erholung in den Folgejahren erreichst du am Ende nur CHF 420.000. Eine dynamische Allokation hätte das Risiko erhöht, um deine Zielrendite zu erreichen.

Was hätte anders gemacht werden können? Eine dynamische Allokation hätte den Bedarf an einer risikoreicheren Aufteilung nach dem anfänglichen Rückschlag erkannt, deinem Portfolio die Chance auf eine Erholung gegeben und das gewünschte Wachstum bis zum Ende der 10 Jahre ermöglicht.

Fazit: Die Flexibilität der dynamischen Allokation

Eine buy-and-hold-Strategie basiert auf festen Annahmen und kann sich nicht an Marktveränderungen oder deine Zielerreichung anpassen. Eine dynamische Asset-Allokation hingegen bietet die nötige Flexibilität, um dein Portfolio an deine individuellen Bedürfnisse anzupassen und deine finanziellen Ziele zu erreichen.

Neugierig, wie du die beste dynamische Asset-Allokation auswählst? Erfahre in unserem nächsten Artikel, wie dynamische Programmierung deine Investitionen optimieren und dir mehr Sicherheit bringen kann. Abonniere unseren Blog und bleib dran!