Anlagemythos Diversifikations - die Fakten

Diversifikation gilt in der Anlageberatung oft als magischer Schutzschild. Doch in Krisen versagt die Theorie oft und teure Portfolio-Komplexität frisst die Rendite. Wir zeigen, wie echte Krisenabsicherung funktioniert.

Mythos Diversifikation: Wenn schlechte Beratung teuer wird

In der Anlageberatung gibt es ein Dogma, das fast schon religiös verehrt wird: Die Diversifikation. Seit Harry Markowitz in den 1950er Jahren die Moderne Portfoliotheorie begründete, gilt sein Ausspruch als das ultimative Versprechen: „Diversifikation ist das einzige Free Lunch (kostenlose Mittagessen) an der Börse.“

Die Erzählung vieler Finanzberater ist so simpel wie verlockend: Nicht alle Eier in einen Korb legen. Wenn Aktien fallen, fangen Anleihen, Rohstoffe oder Gold die Verluste auf. Ein breit gestreutes Portfolio schwankt weniger und schützt vor dem Ruin. Doch hinter diesem „magischen Schutzschild“ verbirgt sich eine Realität, die Anleger oft teuer zu stehen kommt. Denn durch schlechte oder unbedachte Beratung wird dieses Konzept heute oft nicht zum Schutz genutzt, sondern führt zu völlig überladenen Portfolios und unnötigen Kosten.

Die Illusion der Stabilität

Das Fundament der klassischen Diversifikations-Beratung ist die Annahme, dass Korrelationen zwischen Anlageklassen stabil sind. Doch was genau ist eigentlich diese „Korrelation“?

Vereinfacht gesagt misst sie, wie stark sich zwei Dinge im Gleichschritt bewegen. Stell dir eine klassische Wippe auf dem Spielplatz vor: Geht die eine Seite nach unten, geht die andere automatisch nach oben. Das nennt man eine perfekte negative Korrelation (-1). Bewegen sich zwei Dinge völlig unabhängig voneinander – wie das Regenwetter in London und der Preis für ein Brot in Zürich –, ist die Korrelation null (0). Und wenn zwei Dinge exakt dasselbe tun, wie zwei Tänzer bei einem perfekten Synchrontanz, haben sie eine Korrelation von +1.

Das Ziel der klassischen Anlageberatung ist es nun, Anlagen in dein Portfolio zu mischen, die im besten Fall auf der Wippe sitzen oder zumindest völlig unabhängig voneinander tanzen. Wenn die Aktienkurse fallen, soll eine andere Anlage (wie etwa Anleihen oder Gold) steigen oder zumindest stabil bleiben, um den Gesamtverlust abzufedern.

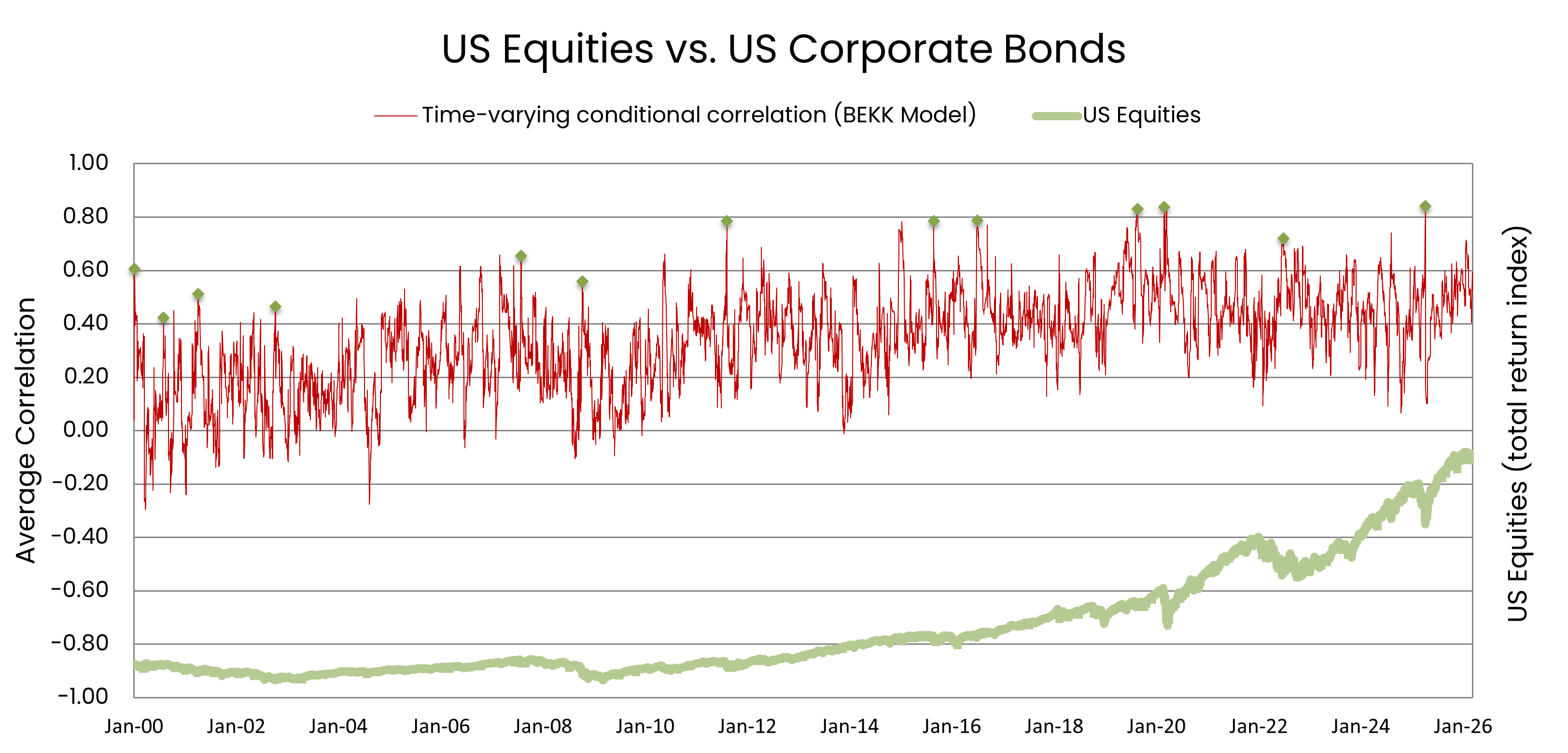

Doch die Realität sieht leider anders aus. Korrelationen sind dynamisch und pendeln über die Zeit dramatisch. Ein Blick auf die historische Korrelation zwischen US-Aktien und US-Unternehmensanleihen (in USD) macht diesen Beratungsfehler deutlich:

Wie man sieht, ist der Gleichschritt zwischen diesen beiden vermeintlich unterschiedlichen Anlagen alles andere als konstant. In ruhigen Zeiten mag die Korrelation niedrig sein, was die Diversifikationstheorie stützt. Doch immer dann, wenn es an den Aktienmärkten wirklich brenzlig wird – etwa während des Dotcom-Crashs, der Finanzkrise oder der COVID-Pandemie –, schiesst die Korrelation nach oben. Sie nähert sich in Crash-Phasen fast immer der Marke zwischen 0,6 und 0,8. Genau dann, wenn man den Diversifikationseffekt am dringendsten braucht, fangen plötzlich alle an, den gleichen Synchrontanz nach unten aufzuführen.

Der Schönwetter-Regenschirm: Warum die Standard-Beratung in der Krise versagt

Man kann sich diese Art der Diversifikation also wie einen Schönwetter-Regenschirm vorstellen. Er funktioniert perfekt, solange die Sonne scheint oder es nur leicht nieselt, und vermittelt ein trügerisches Gefühl von Sicherheit. Aber in der Sekunde, in der ein echter Sturm losbricht, klappt der Schirm einfach zu.

Dies liegt an einem mechanischen und psychologischen Phänomen: dem Liquiditätseffekt. In Krisen geraten Investoren unter Druck (z. B. durch Margin Calls oder Panik). Sie müssen dringend Liquidität beschaffen. In diesem Moment verkaufen sie nicht das, was sie verkaufen wollen, sondern das, was sie verkaufen können – alles, was liquide ist.

„Das Einzige, was in der Krise steigt, ist die Korrelation.“

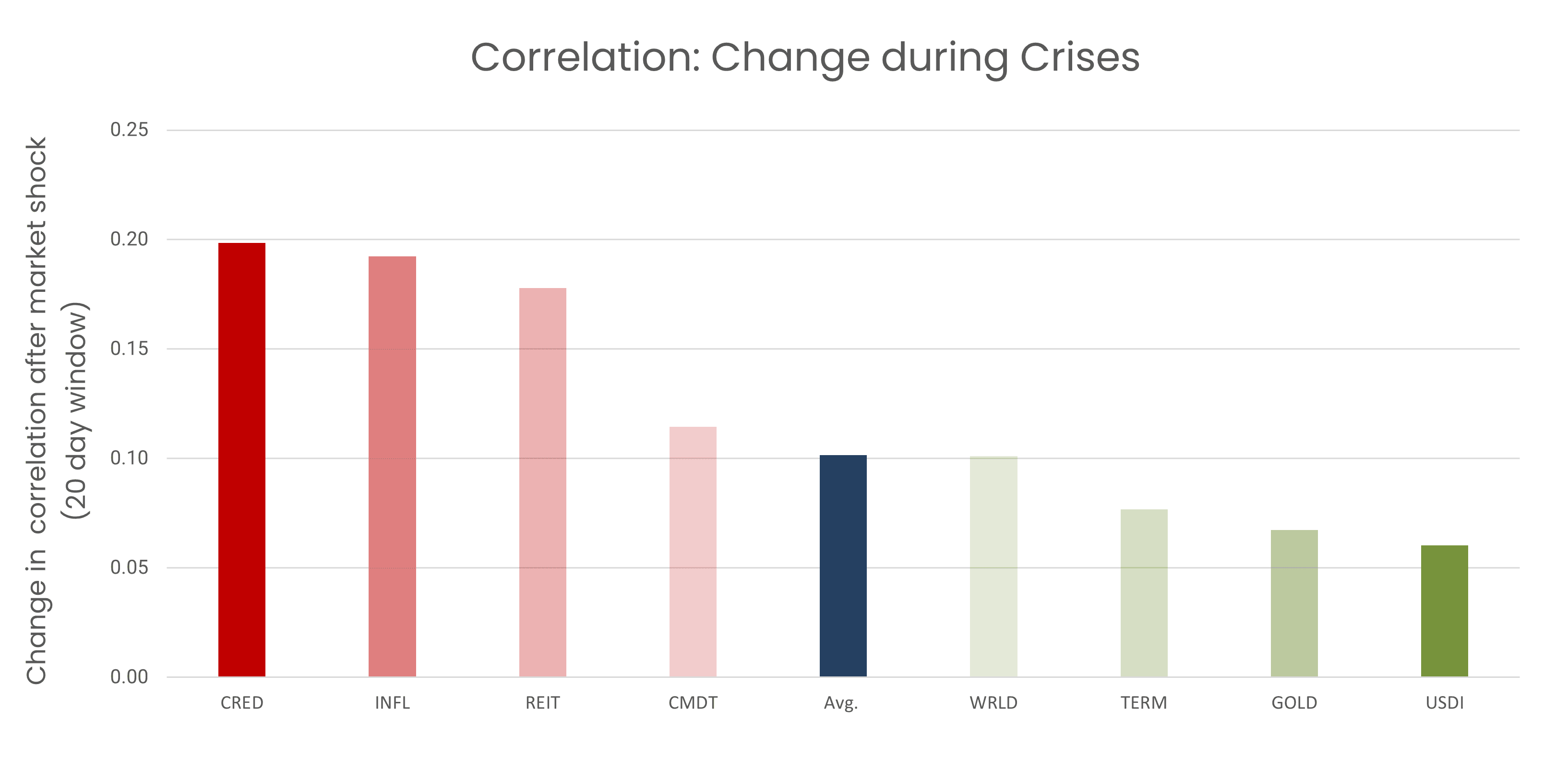

Plötzlich korreliert fast alles gegen 1. Gegen das systemische Risiko des Gesamtmarktes ist die in Beratungsgesprächen oft gepriesene Streuung über unzählige Anlageklassen in der Stunde der Not oft machtlos. Die folgende Auswertung der Korrelationsänderung in den ersten 20 Tagen nach einem Marktschock belegt diesen Effekt empirisch:

Das Bild ist eindeutig: Egal wie „risikolos“ ein Asset im Vergleich zu Aktien in der Theorie gilt (wie etwa US-Staatsanleihen/US-Treasuries), die Korrelation erhöht sich nach einer Krise immer dramatisch. Dieser universelle Gleichschritt ist der direkte Beweis für den Liquiditätseffekt: Die Flucht in Cash zwingt Anleger, alle Assetklassen gleichzeitig abzustossen, was die theoretischen Diversifikationsvorteile pulverisiert.

Wenn das Buffet gratis ist, aber der Kellner unbezahlbar

Doch leider kommt es noch schlimmer: Wenn der„Free Lunch“ im Beratungsgespräch serviert wird, fällt das Kleingedruckte oft unter den Tisch. Jennings & Payne zeigten 2016 in ihrer Arbeit „Fees Eat Diversification’s Lunch“ die bittere Wahrheit: Das Buffet mag zwar kostenlos sein, aber der Kellner ist extrem teuer.

Jedes zusätzliche, komplexe Produkt, das einem Portfolio beigemischt wird, bringt Grenzkosten mit sich. Es gibt einen Kipppunkt, an dem die Kosten der zusätzlichen Diversifikation den theoretischen Nutzen der Risikosenkung übersteigen. Wir nennen das „Di-worse-ification“. Wenn Portfolios bei einem Vermögen von weniger als 100.000 CHF mehr als 20 verschiedene Produkte enthalten, ist das kein durchdachtes Risikomanagement mehr – es ist das Resultat falscher Beratung und eine reine Gebührenmaschine, die den Anlageerfolg auffrisst.

Die echte Krisenwährung: Cash und der goal-based Weg

Wenn die Streuung über immer mehr Asset-Kategorien (Inter-Asset) in der Krise versagt und nur Gebühren kostet – wie wappnet man sich dann wirklich? Die mathematisch ehrlichste Antwort lautet: Cash und der Geldmarkt.

Anstatt das Risiko durch schlecht beratene, wackelige Portfolio-Konstrukte und teure Zusatz-Assets zu steuern, nutzen wir bei goal-based.investments das Konzept des Tangentialportfolios. Das bedeutet: Es wird ein hocheffizienter, weltweiter Aktienmotor für die Rendite gebaut. Die Risikosteuerung passiert aber nicht durch die Beimischung teurer Exoten, sondern durch die unkorrelierteste Anlage der Welt: Cash.

Um vor der Di-worse-ification und klassischen Beratungsfehlern zu schützen, gehen wir als Robo-Advisor einen konsequenten Weg:

1. Komplexität wächst mit dem Vermögen: Damit auch kleine Geldbörsen nicht von Mindestgebühren aufgefressen werden, steigt bei goal-based.investments die Anzahl der empfohlenen ETFs proportional mit dem Investitionsvermögen. Das Portfolio erhält exakt die Struktur, die für die jeweilige Summe effizient ist – nicht mehr und nicht weniger.

2. Die echte Krisenbremse: Wir sind der einzige Robo-Advisor in der Schweiz, der bis zu einem Portfolio mit 80 % Aktienanteil standardmässig eine Cash-Quote einfügt. Wenn der Markt crasht und Korrelationen auf 1 springen, ist Cash der einzige Regenschirm, der verlässlich offen bleibt. Nur so lässt sich das Risiko im Ernstfall wirklich präzise steuern.

Fazit für das Ziel-Portfolio

Diversifikation ist kein magischer Schutzschild, sondern ein Werkzeug, das mit chirurgischer Präzision eingesetzt werden muss. Wer clever investiert, lässt sich nicht von pseudo-komplexen Beratungsmythen blenden.

• Kosten hinterfragen: Bringt der 20. Fonds im Depot wirklich mehr Sicherheit oder füttert er nur den "Kellner"?

• Intelligente Skalierung: Breite Streuung innerhalb einer Anlageklasse (Intra-Asset), aber die Produktanzahl passend zum eigenen Vermögen halten.

• Cash is King (im Risikomanagement): Wirkliches Risiko steuert man nicht durch teure Produkt-Sammelwut, sondern über eine solide Cash-Quote.

Bei goal-based.investments glauben wir: Wahre Sicherheit kommt nicht durch maximale Komplexität, sondern durch die Klarheit, dass die Anlagen zu den ganz persönlichen Zielen passen – unaufgeregt, kosteneffizient und krisenresistent.

Und wer das Investitions-Knowhow über Diversifikation hinweg erweitern will, ist herzlich eingeladen, dies in unseren Do-It-Yourself Ausbildungskursen zu tun. Ein Mausklick genügt!