Wie viel Anlagerisiko kann ich als Anleger eingehen?

Ein häufiger Fehler, den neue Investoren machen, ist zu denken, dass sie mehr Risiko verkraften können, als sie tatsächlich können. Es ist wichtig, ehrlich das eigene Risikoprofil zu bewerten.

Einschätzung der Risikotoleranz und -tragfähigkeit

Eine der grössten Fallstricke für Erstanleger

Der häufigste Fehler, den Erstinvestorinnen und Investoren machen, ist, zu glauben, dass sie mehr Risiko verkraften können, als sie tatsächlich können. Deshalb ist es wichtig, das eigene Risikoprofil ehrlich einzuschätzen. Dieses besteht hauptsächlich aus der Risikotoleranz und der Risikotragfähigkeit.

Die Risikotragfähigkeit ist Ihre Fähigkeit, finanzielle Risiken/Ungewissheiten zu überstehen, und basiert auf Faktoren wie Ihrem Einkommen, Ihrem Alter, Ihren Ersparnissen, Schulden und Verpflichtungen gegenüber anderen. Sie bestimmt, wie tief Sie in die Tasche greifen und wie gut Sie finanzielle Stürme überstehen können.

Das zweite wichtige Element Ihres Risikoprofils ist Ihre persönliche Risikotoleranz. Die Risikotoleranz bezieht sich auf Ihr psychologisches Wohlbefinden in Bezug auf die Volatilität von Investitionen und mögliche Verluste. Sie wird oft auch als Ihre persönliche Einstellung zum Risiko bezeichnet. Sie versucht, die Frage zu beantworten: „Wie viel Risiko (d. h. finanzielles Verlustpotenzial) sind Sie bereit einzugehen, um ein Ziel zu erreichen?

Dies ist so weit, wie die Standard-Praxis gehen wird

Das Verständnis Ihrer persönlichen Risikopräferenzen, getrennt von Ihrer aktuellen Risikofähigkeit, hilft Finanzberatern, bessere Entscheidungen zwischen Risiko und Rendite bei Investitionen für Sie zu treffen. Menschen mit einer höheren Risikotoleranz und -kapazität bekommen oft riskantere Anlagen wie Aktien mit höheren erwarteten Renditen empfohlen. Für vorsichtigere Anleger mit geringerer Risikobereitschaft und -kapazität wird eher eine sicherere Anlageempfehlung gegeben, wie Sparguthaben oder Anleihen.

So hat die Branche in den letzten Jahrzehnten gearbeitet, und so hat sie es versäumt, ihre Kunden davor zu schützen, zu viele Risiken einzugehen. Wie zahlreiche wissenschaftliche Veröffentlichungen gezeigt haben, überschätzen die Anleger ihre Fähigkeit, finanziellen Turbulenzen standzuhalten - mit katastrophalen Folgen.

Aber das wird sicher nicht ausreichen

Sobald die ersten grösseren Marktturbulenzen das Anlagekonto treffen, erfahren die Anleger ihre wahre Risikobereitschaft und ihre Fähigkeit, finanzielle Risiken einzugehen, mit dem üblichen Ergebnis, dass Risiken reduziert oder im schlimmsten Fall zum ungünstigsten Zeitpunkt eliminiert werden.

Ein neuer Gold-Standard für zielorientierte Investoren

Bei goal-based.investments verfolgen wir einen strengeren Ansatz, um die Fähigkeit eines Anlegers zum Risikomanagement zu beurteilen. Unser Investment Suitability Framework (ISF) besteht aus drei Hauptelementen und wurde entwickelt, um das traditionelle Investor Risk Profile (IRP) zu verbessern.

► Säule 1: Welche Art von Risiko wird benötigt?

Durch die Festlegung der gewünschten Anlagekategorie (z. B. Hauskauf, Schuldenabbau) und des Ziels (z. B. Rückzahlung einer Hypothek mit festem Zinssatz) können wir die Überschussoptimierung anwenden, um das Ziel besser zu erreichen und das damit verbundene Marktrisiko zu berücksichtigen.

► Säule 2: Wie viel Risiko ist akzeptabel?

Risikotragfähigkeit und -toleranz helfen bei der Ermittlung eines vorläufigen Risiko-Scores (RS). Zu diesem Score werden verhaltensbedingte Risikofaktoren wie Verlusttoleranz und persönliche Risikopräferenzen addiert. Um sicherzustellen, dass Anleger mit hohen Risikowerten keine extrem hohen Risiken eingehen können, ohne finanzielle Erfahrung zu haben, fügen wir der Gleichung einen Know-how-Score als weiche Korrektur hinzu. Und um auf Nummer sicher zu gehen, geben wir Anlegern nur dann einen hohen Risikoprofil-Score, wenn sie ihre Angaben durch zwei Tests bestätigt haben.

Das Ergebnis dieses Prozesses ermöglicht es uns, das maximal mögliche Risiko für jede Anlagestrategie und jedes Anlageziel abzuleiten und die akzeptable Bandbreite von Portfoliostrategien zu definieren.

► Säule 3: Wie viel Risiko ist angemessen?

Schliesslich müssen wir auch die Priorität des Anlageziels, also dessen Wichtigkeit, berücksichtigen. Die Bedeutung oder die Auswirkungen auf das finanzielle Wohlergehen des Einzelnen, wenn das Ziel nicht erreicht wird, ist wichtig. Ein Anleger mit tiefen Taschen und hoher finanzieller Risikofähigkeit sollte diese Fähigkeit nicht nutzen, wenn das Nichterreichen des Ziels für sie oder ihn äussrst unglücklich wäre.

Weniger ist mehr - Vorsicht ist besser als Nachsicht

Dadurch wird das Anlageuniversum weiter eingegrenzt, indem die erforderlichen Erfolgswahrscheinlichkeiten berücksichtigt werden, wodurch die akzeptable Bandbreite der Portfoliostrategien auf das eingegrenzt wird, was wir eine angemessene Portfoliostrategie nennen.

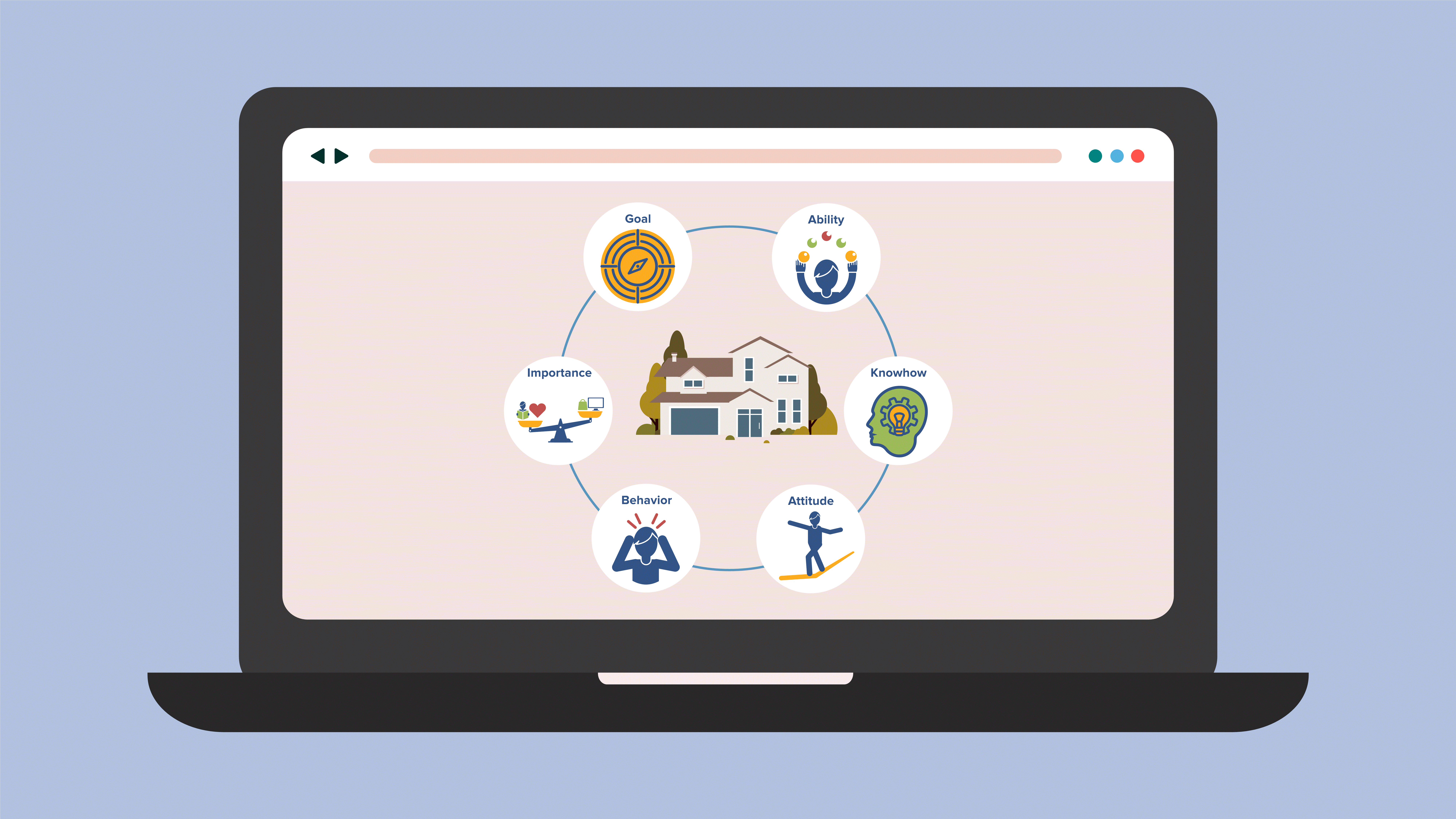

Unser Rahmen für die Anlageeignung, zu dem auch die Erstellung eines individuellen Risikoprofils gehört, lässt sich einfach wie folgt beschreiben:

Ziel Art + Fähigkeit + Wissen + Einstellung + Verhalten + Priorität = Investitionsstrategie

Wir sehen es als unser Hauptunterscheidungsmerkmal an, den Anlegern die Möglichkeit zu geben, erste Erfahrungen mit risikoarmen Anlagen zu sammeln, bevor sie sich mit zunehmendem Vermögen einem höheren Risikoscore zuwenden.

Ein letztes, aber wichtiges Wort der Vorsicht

Ihre Risikoneigung und -fähigkeit wird von Ihrem Finanzberater genutzt, um geeignete Anlagestrategien für jedes Ziel zu bestimmen. Lassen Sie nicht zu, dass Ihr Finanzberater einen möglichen langen Anlagehorizont als Grund dafür nimmt, Ihnen mehr Risiko zu empfehlen. Das ist nicht ratsam! Wie viele Wissenschaftler glauben auch wir nicht an eine „zeitliche Diversifizierung“. Leider nutzen Berater lange Anlagehorizonte, um Produkte mit höherem Risiko und höherer Gewinnspanne zu verkaufen. Lassen Sie sich nicht darauf ein. Ihr Risikoprofil ist unabhängig von Ihrem Anlagehorizont das gleiche.

Sein Sie ehrlich in Bezug auf Ihre Fähigkeit, potenzielle Schwankungen zu ertragen. Überprüfen Sie Ihre Risikobereitschaft regelmäßig, wenn sich Ihre Lebenssituation und die Marktbedingungen ändern. Mit dem richtigen Risikoverständnis ermöglicht zielorientiertes Investieren die Anpassung von Investitionen an Ihre persönliche Risikobereitschaft.