Quel niveau de risque puis-je prendre en tant qu’investisseur ?

L'erreur la plus fréquente que commettent les investisseurs débutants est de surestimer leur capacité à gérer les risques liés aux marchés financiers. Il est donc important d'évaluer honnêtement votre profil de risque personnel.

Évaluation de la tolérance au risque et de la capacité

L'un des plus grands pièges pour les investisseurs débutants

L'erreur la plus fréquente que commettent les investisseurs débutants est de surestimer leur capacité à gérer les risques liés aux marchés financiers. Par conséquent, une étape essentielle de l'investissement axé sur les objectifs consiste à évaluer honnêtement votre profil de risque personnel, qui se compose principalement (mais pas exclusivement) de votre tolérance au risque et de votre capacité à prendre des risques.

La capacité de risque est votre aptitude à supporter les risques/incertitudes financiers et elle est basée sur des facteurs tels que vos revenus, votre âge, votre épargne, vos dettes et vos obligations envers autrui. Elle définit essentiellement la profondeur de vos poches et la manière dont vous pouvez faire face aux tempêtes financières.

Le deuxième élément important de votre profil de risque est votre tolérance personnelle au risque. La tolérance au risque fait référence à votre niveau de confort psychologique face à la volatilité des investissements et aux pertes potentielles. On l'appelle souvent votre attitude personnelle à l'égard du risque. Il cherche à répondre à la question : « Quel niveau de risque (c'est-à-dire le potentiel financier de perte) êtes-vous prêt à prendre pour atteindre un objectif ?

Ceci est le maximum de la pratique standard.

Comprendre vos préférences innées en matière de risque, indépendamment de votre capacité à prendre des risques en fonction de la situation, permet généralement aux conseillers financiers de faire pour vous des compromis éclairés entre le risque et le rendement lorsque vous investissez. Les personnes ayant une tolérance et une capacité de risque plus élevées se voient proposer des rendements attendus plus élevés grâce à des actifs plus risqués tels que les actions. Les investisseurs plus conservateurs, dont l'appétit et la capacité de risque sont moindres, se verront proposer une allocation d'actifs moins risquée, comprenant de l'épargne ou d'autres actifs liquides tels que des obligations.

C'est ainsi que le secteur a fonctionné au cours des dernières décennies, et c'est ainsi qu'il n'a pas réussi à protéger ses clients d'une prise de risque trop importante. Comme l'ont montré de nombreuses publications universitaires, les investisseurs surestiment leur capacité à résister aux turbulences financières, avec des résultats désastreux.

MAIS CELA NE SERA Certainement PAS SUFFISANT

Dès que les premières grandes turbulences du marché frappent le compte d'investissement, les investisseurs découvrent leur véritable goût du risque et leur capacité à prendre des risques financiers, avec pour résultat habituel de réduire les risques ou, dans le pire des cas, de les éliminer au plus mauvais moment possible.

Un nouvel étalon-or pour les investisseurs axés sur les objectifs

Chez goal-based.investments, nous adoptons une approche plus rigoureuse pour évaluer la capacité d'un investisseur à gérer le risque. Notre Investment Suitability Framework (ISF) se compose de trois éléments principaux et est conçu pour améliorer le traditionnel Investor Risk Profile (IRP).

► Pilier 1 : Quel type de risque est nécessaire ?

En définissant la catégorie d'investissement souhaitée (atteindre l'objectif, rembourser la dette, etc.) et l'objectif (par exemple, rembourser une hypothèque à taux fixe), nous pouvons appliquer l'optimisation du surplus pour compter spécifiquement la nature de l'objectif et donc le choix approprié. risque de marché nécessaire.

► Pilier 2 : Quel est le niveau de risque acceptable ?

La capacité et la tolérance au risque permettent d'établir un Risk Score (RS) préliminaire. Les facteurs de risque comportementaux tels que la tolérance aux pertes et les préférences personnelles en matière de risque sont ajoutés à ce score. Pour s'assurer que les investisseurs ayant des scores de risque élevés ne puissent pas prendre des risques extrêmement élevés sans faire preuve de sophistication financière, nous ajoutons un score de savoir-faire à l'équation en tant que pénalité douce. Et pour plus de sécurité, nous n'attribuons un score de profil de risque élevé aux investisseurs que s'ils ont confirmé leurs données par deux tests.

Le résultat de ce processus nous permet de calculer le risque maximal possible pour chaque stratégie et objectif d'investissement, et de définir l'éventail acceptable des stratégies de portefeuille.

► Pilier 3 : Quel est le niveau de risque approprié ?

Enfin, nous devons tenir compte de la priorité de l'objectif d'investissement. L'importance ou l'impact sur le bien-être financier de l'individu si l'objectif n'est pas atteint est important. Un investisseur qui a les poches pleines et une grande capacité à prendre des risques financiers ne devrait pas utiliser cette capacité si le fait de ne pas atteindre l'objectif est extrêmement malheureux pour lui.

Moins, c'est plus - Mieux vaut prévenir que guérir

L'univers d'investissement est ainsi encore plus restreint en tenant compte des probabilités de succès requises, ce qui permet de réduire l'éventail acceptable des stratégies de portefeuille à ce que nous appelons une stratégie de portefeuille appropriée.

Notre cadre d'adéquation des investissements, qui comprend l'établissement d'un score de profil de risque individuel, peut être décrit simplement comme suit :

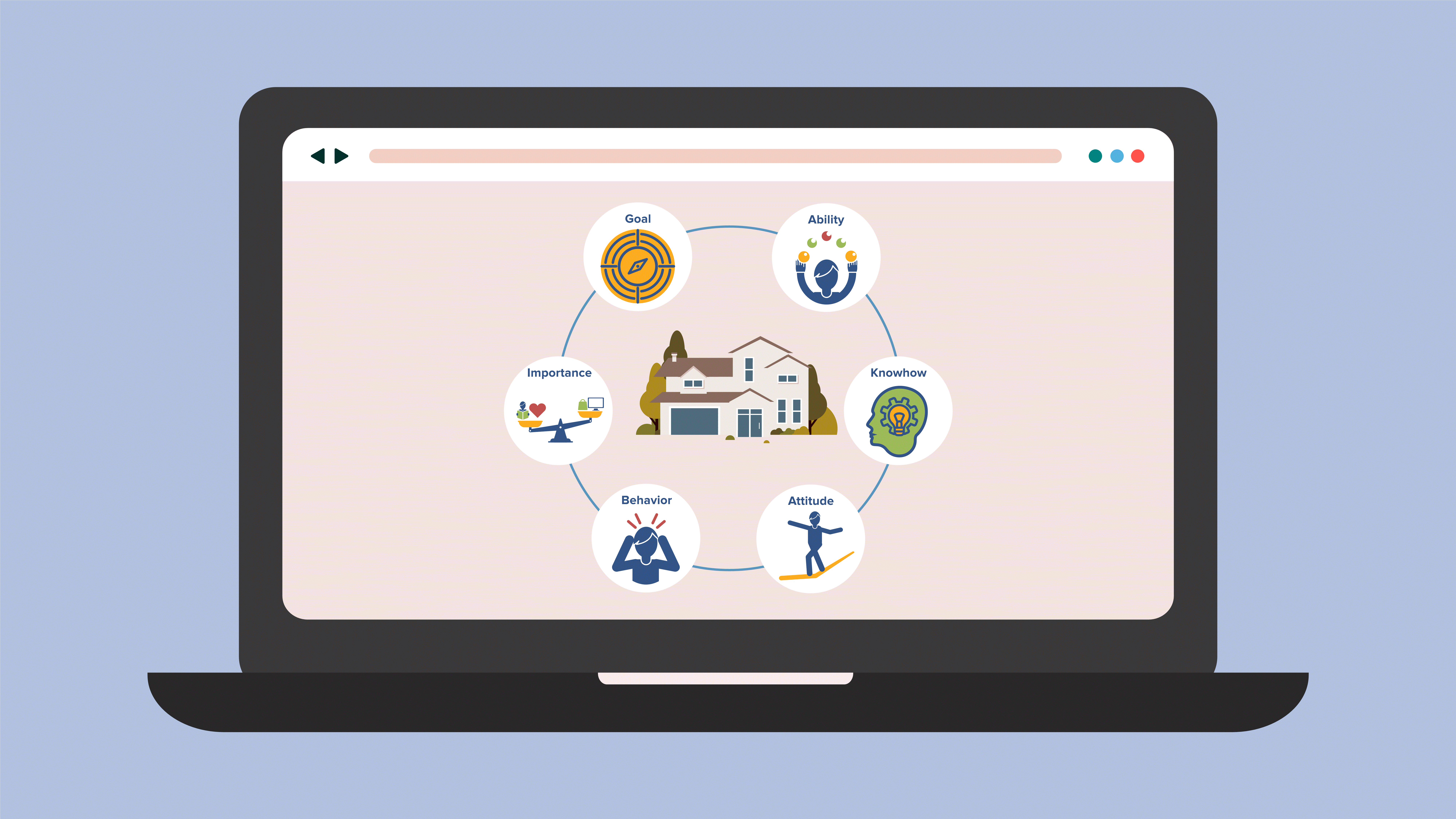

objectif nature + capacité + savoir-faire + attitude + comportement + importance = stratégie de placement

Nous considérons qu'il s'agit d'un facteur clé de différenciation qui permet aux investisseurs de faire l'expérience d'investissements à faible risque avant de passer à un niveau de risque plus élevé, en fonction de l'évolution de leur patrimoine.

Et un dernier mais important avertissement

Vos préférences en matière de risque et votre capacité seront utilisées par votre conseiller financier pour déterminer des stratégies d'investissement appropriées pour chaque objectif. Ne permettez pas aux conseillers financiers d'utiliser un éventuel horizon d'investissement long comme raison pour vous recommander plus de risque. C'est peu judicieux ! Nous, comme de nombreux universitaires, ne croyons pas à la « diversification du temps ». Malheureusement, les conseillers utilisent des horizons de placement à long terme pour vendre des produits à plus haut risque et à marge plus élevée. N'y adhérez pas. Votre profil de risque est le même quel que soit votre horizon d’investissement.

Soyez honnête quant à votre capacité à supporter une volatilité potentielle. Réévaluez périodiquement votre niveau de risque à mesure que les situations de vie et les conditions du marché évoluent. Avec une bonne compréhension du risque, l'investissement basé sur des objectifs permet d'aligner les investissements sur votre appétence au risque personnelle.