Le mythe de la diversification : les faits

La diversification est souvent perçue comme un bouclier magique. Mais en temps de crise, la théorie échoue et la complexité coûteuse du portefeuille dévore les rendements. Nous te montrons comment fonctionne une véritable protection.

Le mythe de la diversification : quand les mauvais conseils coûtent cher

Dans le conseil en investissement, il existe un dogme qui est vénéré de manière presque religieuse : la diversification. Depuis qu'Harry Markowitz a fondé la théorie moderne du portefeuille dans les années 1950, sa déclaration est considérée comme la promesse ultime : « La diversification est le seul repas gratuit (free lunch) en bourse. »

Le discours de nombreux conseillers financiers est aussi simple que tentant : ne pas mettre tous ses œufs dans le même panier. Lorsque les actions baissent, les obligations, les matières premières ou l'or amortissent les pertes. Un portefeuille largement diversifié fluctue moins et protège de la ruine. Cependant, derrière ce « bouclier magique » se cache une réalité qui coûte souvent cher aux investisseurs. En effet, en raison de conseils médiocres ou irréfléchis, ce concept n'est souvent plus utilisé aujourd'hui pour se protéger, mais conduit à des portefeuilles complètement surchargés et à des coûts inutiles.

L'illusion de la stabilité

Le fondement du conseil classique en diversification est l'hypothèse que les corrélations entre les classes d'actifs sont stables. Mais qu'est-ce que cette « corrélation » exactement ?

Pour faire simple, elle mesure à quel point deux choses évoluent de concert. Imagine une balançoire classique (à bascule) sur une aire de jeux : si un côté descend, l'autre monte automatiquement. C'est ce qu'on appelle une corrélation négative parfaite (-1). Si deux choses évoluent de manière totalement indépendante – comme la météo pluvieuse à Londres et le prix d'un pain à Zurich –, la corrélation est de zéro (0). Et si deux choses font exactement la même chose, comme deux danseurs dans une chorégraphie parfaitement synchronisée, elles ont une corrélation de +1.

Le but du conseil en investissement classique est de mélanger dans ton portefeuille des actifs qui, dans le meilleur des cas, sont sur la balançoire ou du moins dansent de manière totalement indépendante. Si les cours des actions chutent, un autre actif (comme les obligations ou l'or) doit monter ou du moins rester stable pour amortir la perte globale.

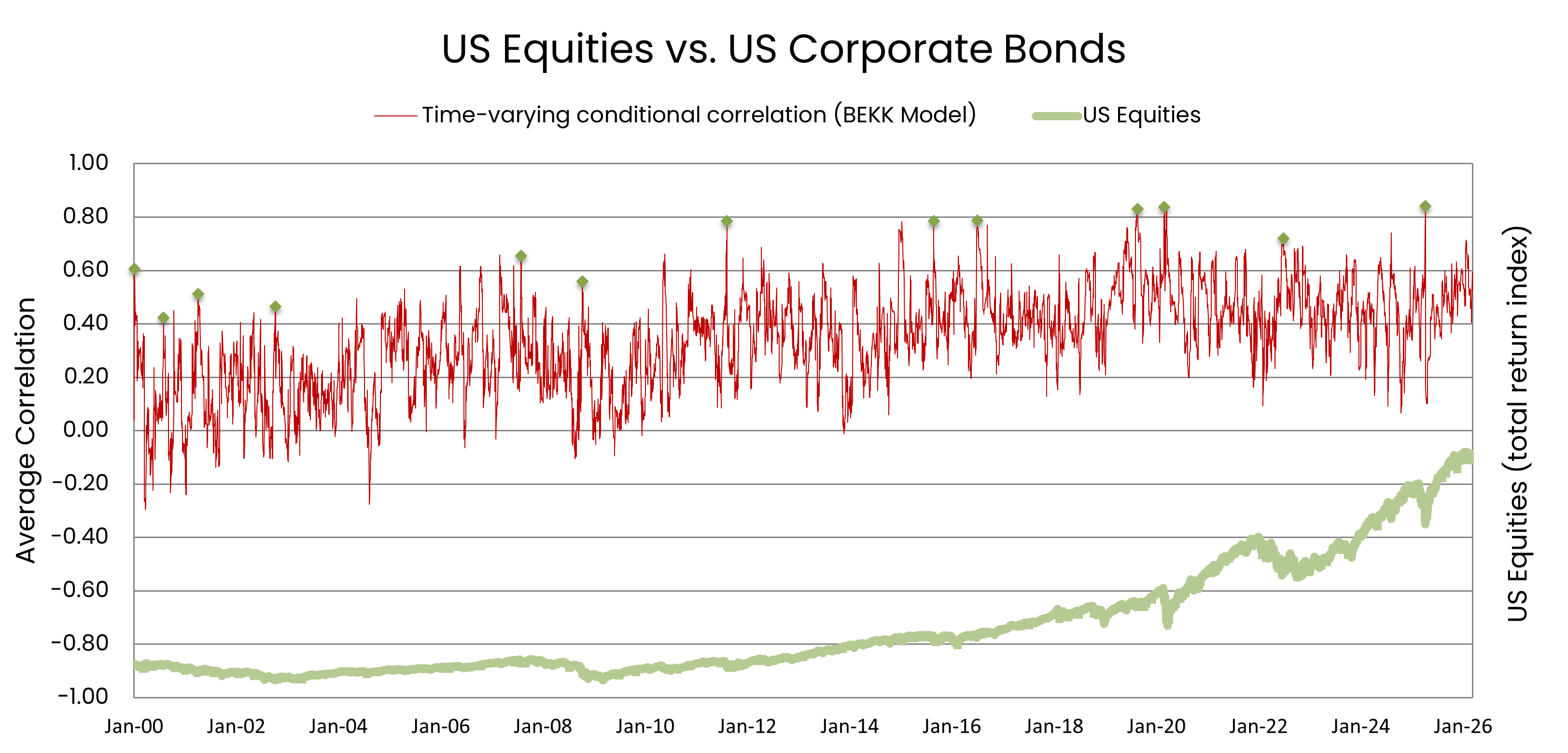

Mais la réalité est malheureusement bien différente. Les corrélations sont dynamiques et oscillent dramatiquement au fil du temps. Un regard sur la corrélation historique entre les actions américaines et les obligations d'entreprises américaines (en USD) met en évidence cette erreur de conseil :

Comme tu peux le voir, l'évolution parallèle de ces deux actifs prétendument différents est tout sauf constante. Dans les périodes calmes, la corrélation peut être faible, ce qui soutient la théorie de la diversification. Mais chaque fois que la situation devient vraiment critique sur les marchés boursiers – comme lors du krach des dot-com, de la crise financière ou de la pandémie de COVID-19 –, la corrélation monte en flèche. Dans les phases de krach, elle s'approche presque toujours de la barre des 0,6 à 0,8. C'est précisément lorsque tu as le plus besoin de l'effet de diversification que tout le monde se met soudainement à exécuter la même danse synchronisée vers le bas.

Le parapluie de beau temps : pourquoi les conseils standards échouent en cas de crise

Tu peux donc te représenter ce type de diversification comme un parapluie de beau temps. Il fonctionne parfaitement tant que le soleil brille ou qu'il ne tombe qu'une légère bruine, procurant un sentiment trompeur de sécurité. Mais à la seconde où une véritable tempête éclate, le parapluie se referme tout simplement.

Cela est dû à un phénomène mécanique et psychologique : l'effet de liquidité. En temps de crise, les investisseurs subissent des pressions (par exemple à cause d'appels de marge ou de panique). Ils doivent trouver des liquidités de toute urgence. À ce moment-là, ils ne vendent pas ce qu'ils veulent vendre, mais ce qu'ils peuvent vendre : tout ce qui est liquide.

« La seule chose qui augmente en temps de crise, c'est la corrélation. »

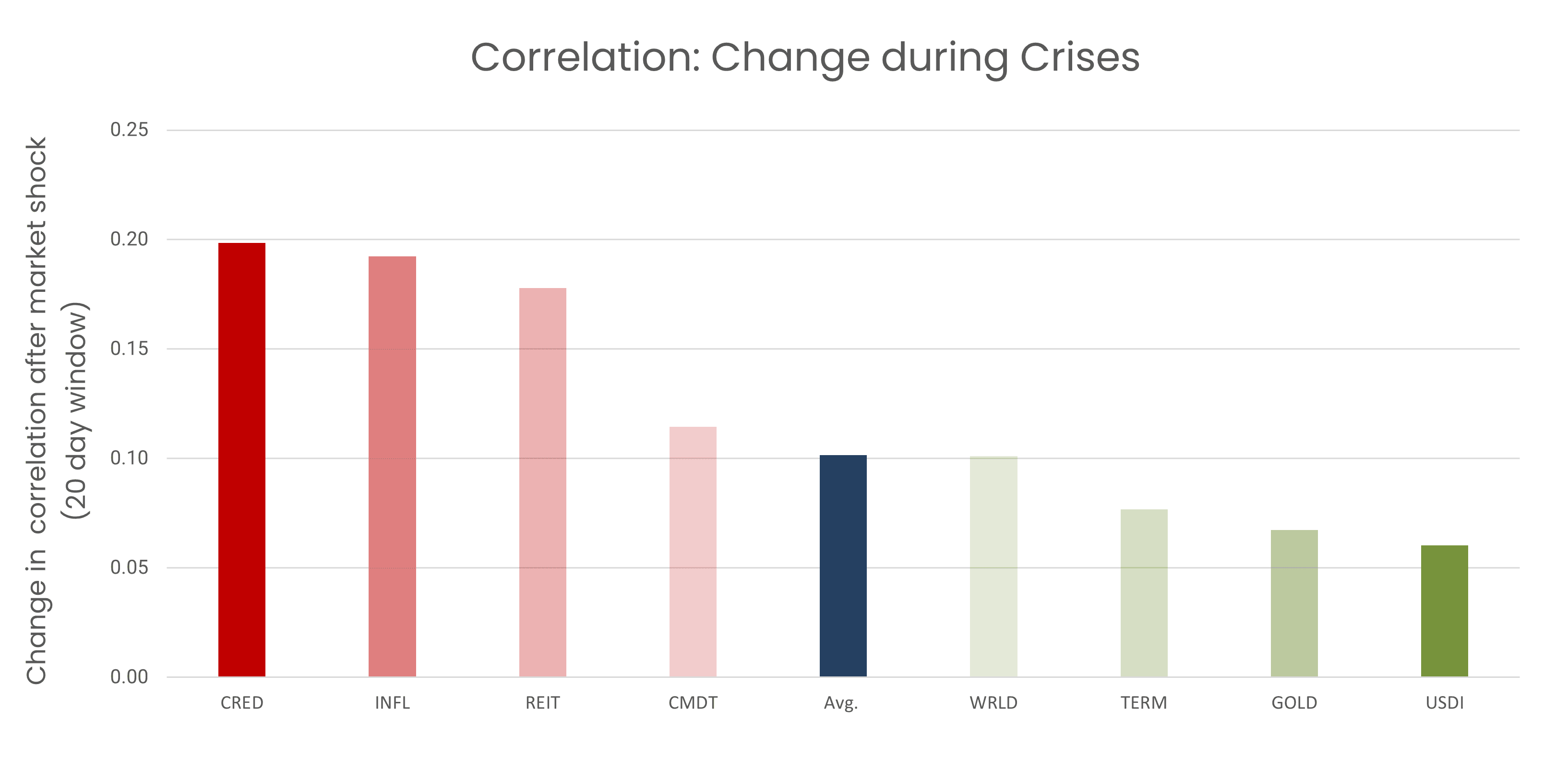

Soudainement, presque tout tend vers une corrélation de 1. Face au risque systémique du marché global, la diversification à travers d'innombrables classes d'actifs, souvent vantée lors des entretiens de conseil, est souvent impuissante à l'heure du besoin. L'analyse suivante de l'évolution de la corrélation dans les 20 premiers jours après un choc boursier prouve cet effet de manière empirique :

L'image est claire : peu importe à quel point un actif est considéré comme « sans risque » par rapport aux actions dans la théorie (comme les obligations d'État américaines / US Treasuries), la corrélation augmente toujours de manière dramatique après une crise. Cette évolution parallèle universelle est la preuve directe de l'effet de liquidité : la fuite vers les liquidités oblige les investisseurs à se débarrasser de toutes les classes d'actifs en même temps, ce qui pulvérise les avantages théoriques de la diversification.

Quand le buffet est gratuit, mais que le serveur est hors de prix

Lorsque le « déjeuner gratuit » est servi lors d'un entretien de conseil, les petits caractères passent souvent à la trappe. Jennings & Payne ont montré la triste vérité dans leur étude de 2016 « Fees Eat Diversification’s Lunch » : le buffet est peut-être gratuit, mais le serveur coûte extrêmement cher.

Chaque produit complexe supplémentaire ajouté à un portefeuille entraîne des coûts marginaux. Il existe un point de basculement où les coûts de la diversification supplémentaire dépassent le bénéfice théorique de la réduction des risques. Nous appelons cela la « di-worse-ification » (diversification nuisible). Si les portefeuilles dont les actifs sont inférieurs à 100 000 CHF contiennent plus de 20 produits différents, il ne s'agit plus d'une gestion des risques réfléchie – c'est le résultat de mauvais conseils et d'une véritable machine à frais qui dévore le succès des investissements.

La véritable monnaie de crise : le cash et l'approche basée sur les objectifs

Si la diversification à travers de plus en plus de catégories d'actifs (inter-actifs) échoue en cas de crise et ne génère que des frais – comment te protéger vraiment ? La réponse mathématiquement la plus honnête est : le cash et le marché monétaire.

Au lieu de gérer les risques via des structures de portefeuille chancelantes, mal conseillées et des actifs supplémentaires coûteux, nous utilisons chez goal-based.investments le concept du portefeuille tangent. Cela signifie : on construit un moteur d'actions mondial très efficace pour le rendement. La gestion des risques ne se fait pas en ajoutant des produits exotiques coûteux, mais grâce à l'actif le moins corrélé au monde : le cash.

Pour te protéger contre la di-worse-ification et les erreurs de conseil classiques, nous suivons une voie cohérente en tant que robot-conseiller :

1. La complexité augmente avec le patrimoine : pour que même les petits portefeuilles ne soient pas engloutis par les frais minimums, le nombre d'ETF recommandés par goal-based.investments augmente proportionnellement au patrimoine investi. Le portefeuille reçoit exactement la structure qui est efficace pour le montant respectif – ni plus, ni moins.

2. Le véritable frein en cas de crise : nous sommes le seul robot-conseiller en Suisse à intégrer par défaut une part en espèces (cash-quote) pour les portefeuilles ayant jusqu'à 80 % d'actions. Lorsque le marché s'effondre et que les corrélations bondissent à 1, le cash est le seul parapluie qui reste ouvert de manière fiable. C'est la seule façon de gérer véritablement et précisément le risque en cas d'urgence.

Conclusion pour le portefeuille d'objectifs

La diversification n'est pas un bouclier magique, mais un outil qui doit être utilisé avec une précision chirurgicale. Ceux qui investissent intelligemment ne se laissent pas éblouir par des mythes de conseil pseudo-complexes.

• Remettre en question les coûts : le 20e fonds du portefeuille apporte-t-il vraiment plus de sécurité ou ne fait-il que nourrir le « serveur » ?

• Mise à l'échelle intelligente : large diversification au sein d'une classe d'actifs (intra-actif), mais en gardant un nombre de produits adapté à ton propre patrimoine.

• Le Cash est Roi (dans la gestion des risques) : le vrai risque ne se gère pas en accumulant des produits à grands frais, mais via une part en espèces solide.

Chez goal-based.investments, nous pensons que : la véritable sécurité ne vient pas d'une complexité maximale, mais de la certitude que tes investissements correspondent à tes objectifs personnels – sans agitation, de manière rentable et résistante aux crises.

Et si tu souhaites élargir tes connaissances en investissement au-delà de la diversification, tu es cordialement invité à le faire dans nos cours de formation Do-It-Yourself. Un seul clic suffit !